28 مليار جنيه مديونيات في 90 يوماً فقط

2.488 مليون عميل بشركات التمويل بنسبة نمو بلغت 64.2%

تطبيقات التمويل الاستهلاكي تخترق الهواتف

مافيا “تأجير الضامنين” تنتشر بين البسطاء

الحبس 7 سنوات وغرامة مليون جنيه لدخول المنازل دون إذن

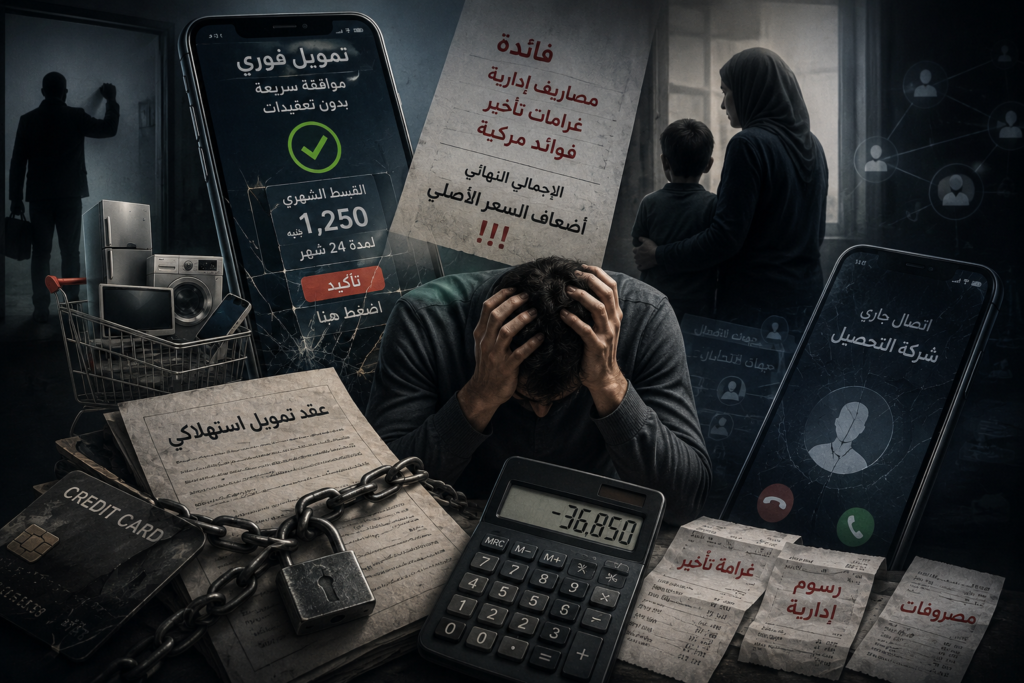

يبدأ الأمر دائمًا بـ”ضغطة زر” عبر شاشات الهواتف الذكية، أو بتوقيع سريع على مستندات تبدو بسيطة داخل المتاجر المتلألئة؛ حيث تظهر السلع الاستهلاكية قريبة المنال، وتتحول تكلفتها الباهظة إلى أرقام صغيرة مجزأة على شهور طويلة. لكن خلف وعود “الموافقة الفورية” والشعارات البراقة للفائدة الصفرية، يكتشف آلاف المواطنين سريعًا أنهم وقعوا في شرك “الفائدة المركبة” والمصاريف الإدارية المستترة التي تتناسل مع كل تعثر طفيف تفرضه ظروف المعيشة القاسية، ليجد العامل أو رب الأسرة نفسه محاصرًا بجبل من الديون التي لا تنتهي، يتجاوز معها إجمالي ما يدفعه ضعف الثمن الأصلي للسلعة، لتتحول تلك الأداة التي ظنوا أنها طوق نجاة من الغلاء إلى ثقب أسود يبتلع أقواتهم ومرتباتهم أولاً بأول.

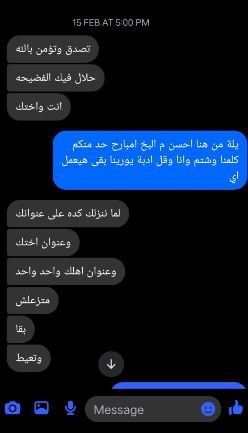

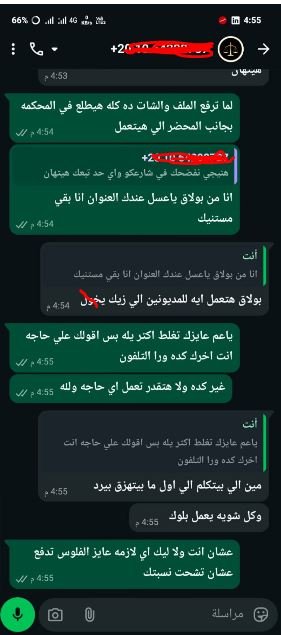

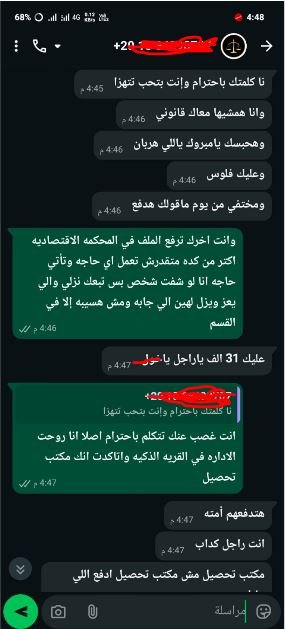

ومع أول عجز عن السداد، تسقط الأقنعة التسويقية الناعمة لتكشف عن الوجه المتوحش لآلية التحصيل، حيث تُحال ملفات المواطنين إلى شركات متخصصة لا تعترف بظرف إنساني ولا ترحم ضعفًا. لا يتوقف الأمر عند حدود الملاحقة القانونية، بل يتعداه إلى استباحة كاملة ومنهجية لخصوصية المدين وبياناته الشخصية؛ إذ تبدأ الدائرة بفيضان من الاتصالات التهديدية التي لا تتوقف ليلاً أو نهاراً، وتتطور سريعًا إلى ممارسات عنيفة تخترق أسرار البيوت عبر الوصول إلى سجلات هواتف الأقارب والأصدقاء التي استولت عليها تطبيقات تلك الشركات بطرق تقنية ملتوية.

تتحول حياة المتعثرين إثر ذلك إلى سلسلة من الفضائح العلنية والتشهير الممنهج عبر زيارات مباغتة ومذلة لمقار العمل أمام الزملاء والرؤساء، وملاحقات لفظية وتطاول يتجاوز كل الحدود القانونية والإنسانية في محيط السكن وأمام الجيران. ولم تقف تبعات هذا القهر الصامت عند الأثر النفسي، بل أدت في حالات موثقة إلى فصل موظفين من أعمالهم بعد تشويه سمعتهم المهنية، وتفكك روابط أسرية واجتماعية بعدما أصبحت أزماتهم المادية مشاعاً للعامة.

الوجه في مرآة الفضيحة

لم يكن (م. أ)، الشاب الثلاثيني، يدرك أن “نقرة زر” على شاشة هاتفه للحصول على علاج لوالدته المريضة، ستنتهي به واقفاً أمام شقيقاته يبرر لهن رسائل تصلهن على هواتفهن تتهمه بـ “أكل أموال الناس”.

بنبرة مخنوقة وصوت يرتجف يتحدث “م. أ”: “أصعب لحظة مش إني مش عارف أدفع.. الأصعب لما اختي كلمتني وهي بتعيط وبتقولي يا منصور في رقم غريب باعتلي صورتك وصورة بطاقتك وبيقولي أخوكي نصاب ارفعي عنه الحرج وادفعي له. التطبيق سحب كل أرقام عيلتي من الموبايل، بقيت بتمشى في الشارع باصص في الأرض، حاسس إني عريان وكل الناس شافت خصوصيتي على شاشاتهم عشان قسط اتأخرت فيه”.

الدين على المكشوف

على مدار سنوات عملها، لم تدخل (ب. م)، مكتب مديرها إلا لترقية أو كلمة شكر، حتى ذلك الصباح الذي اقتحم فيه رجلان ضخام مقر الشركة، ورفعا صوتهما في الممر الرئيسي: “فين الأستاذة اللي بتاكل شقا الشركات؟”، كان الأمر يتعلق بأقساط أجهزة كهربائية عجزت عن سدادها بعد تراكم الفوائد المستترة.

تسترجع (بسنت. م) تلك الدقائق وعيناها تملؤها الدموع: “زمايلي اللي كنت بعملهم شاي وبضحك معاهم، بقوا بيبصوا لي بنظرات شفقة وريبة، فضلًا عن تهديدات ابنتي يوميًا عشان قسط تحول بجرة قلم لمصاريف إدارية وغرامات تأخير تجاوزت ثمن السلع نفسها كاش، الديون مأكلتش فلوسي بس دي أكلت كرامتي وشغلي”.

كذبة الرقم صفر

أراد (م. م)، الموظف أن يشتري هاتف محمول وأغرته لافتة “فائدة 0%” المعلقة على واجهة متجر براق، وقع على الأوراق الإلكترونية سريعاً وهو يستمع لوعود الموظف الورديّة، لكن البهجة تبخرت مع حلول الشهر الثالث.

يقول (مبروك. م) بقلة حيلة: “قالوا لي الفائدة صفر، ومقالوش إن في مصاريف استعلام، ومصاريف فتح ملف، ومصاريف إدارية بتنزل كل شهر على السيستم ترفع القسط للضعف، لما اتأخرت شهر واحد بسبب جمعية كنت بسددها، لقيت الغرامة بتتحسب باليوم، الموبايل اللي كان تمنه كاش 6 آلاف جنيه، لقيت نفسي مضطر أدفع فيه أكتر من 12 ألف، وبقى نص مرتبي بيروح في ثقب أسود لشركة تقسيط، وفجأة أصبحت لا أستطيع السداد أو الاستمرار في استكمال إجراءات زفافي التي جعلت خطيبتي تنفصل عني”.

الأرقام تتحدث

بينما تكشف مقارنة للبيانات الرسمية الصادرة عن الهيئة العامة للرقابة المالية للربع الأول من عام 2026، عن طفرة انفجارية غير مسبوقة في لجوء المواطنين المصريين إلى تطبيقات وشركات التمويل الاستهلاكي غير المصرفي، هذه الطفرة لم تعد مجرد أداة لسد فجوة القدرة الشرائية مؤقتاً، بل تحولت إلى نمط حياة استهلاكي يسجل معدلات نمو قياسية تضع ملايين المستهلكين الجدد تحت طائلة الملاحقات القانونية الصامتة.

تتبع المؤشرات التراكمية والشهرية لـ الهيئة يظهر كيف قفزت وتيرة الاستدانة من أجل الشراء بنسب مرعبة مقارنة بالعام الماضي (2025).

ضربة البداية الانفجارية

افتتح القطاع عام 2026 بقفزة حادة تعكس تسارع إقبال المواطنين على تطبيقات التمويل الفوري، حيث ضخ المستهلكون مديونيات بقيمة 8.493 مليار جنيه في شهر واحد، مقارنة بـ 5.543 مليار جنيه في يناير 2025، بنسبة نمو بلغت 53.2%.

قفز عدد المستدينين في هذا الشهر إلى 1.230 مليون مواطن مقارنة بـ 761.4 ألف مواطن في العام السابق، بزيادة شرسة بلغت 61.6%.

كسر الحواجز وتعميق المديونية

لم تتوقف وتيرة الصعود في الشهر الثاني من العام، بل زادت وتيرتها التراكمية لتثبت أن التدفقات النقدية نحو هذه الشركات أصبحت مستدامة، حيث سجل التمويل الممنوح في فبراير وحده 9.210 مليار جنيه لـ 1.177 مليون عميل، محققاً نمواً بمعدل 43.8% في حجم الأموال و56.2% في عدد العملاء مقارنة بـ فبراير 2025.

في شهرين فقط، انفجر إجمالي المديونيات الاستهلاكية ليصل إلى 19.312 مليار جنيه، بعد أن كان 11.946 مليار جنيه في ذات الفترة من 2025، ليرتفع إجمالي المواطنين المنخرطين في المنظومة إلى 2.488 مليون عميل بنسبة نمو مجمعة بلغت 64.2%.

ذروة الربع الأول

باستمرار التتبع الإحصائي لشهور الربع الأول، أظهر شهر مارس ثباتاً في القوة الشرائية المعتمدة على الائتمان الرقمي، ليقترب إجمالي التمويلات الممنوحة في السوق مع نهاية الربع الأول من حاجز الـ 28 مليار جنيه مصري في غضون 90 يوماً فقط.

أين تذهب مليارات المصريين؟

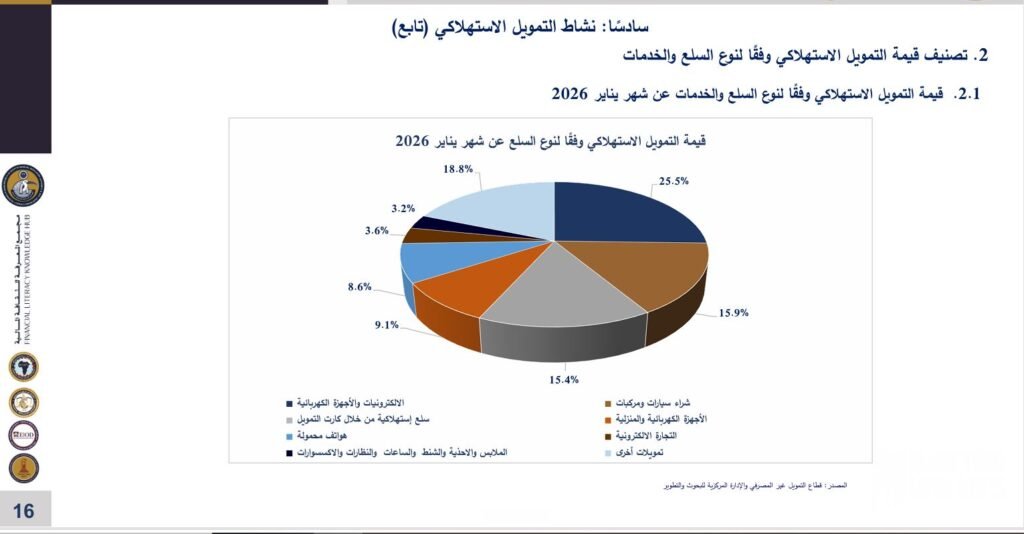

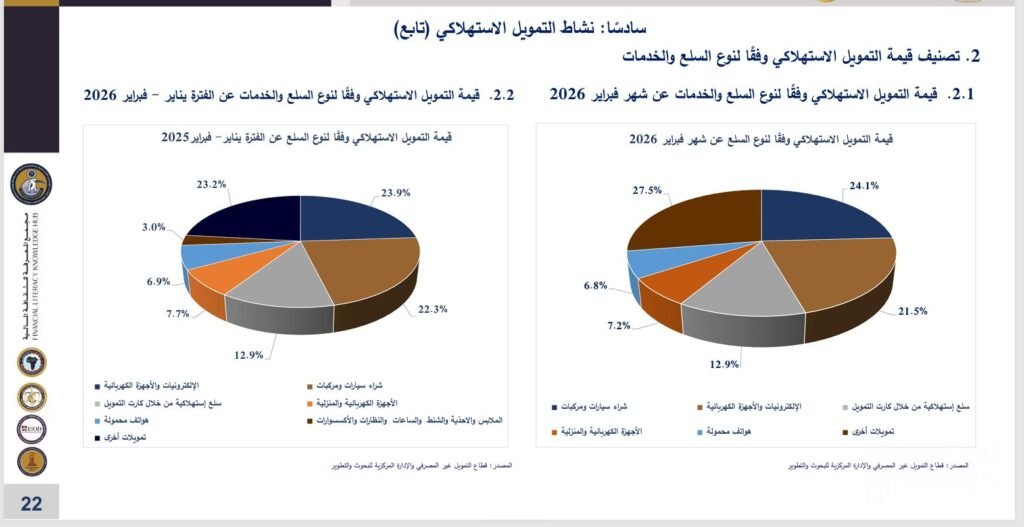

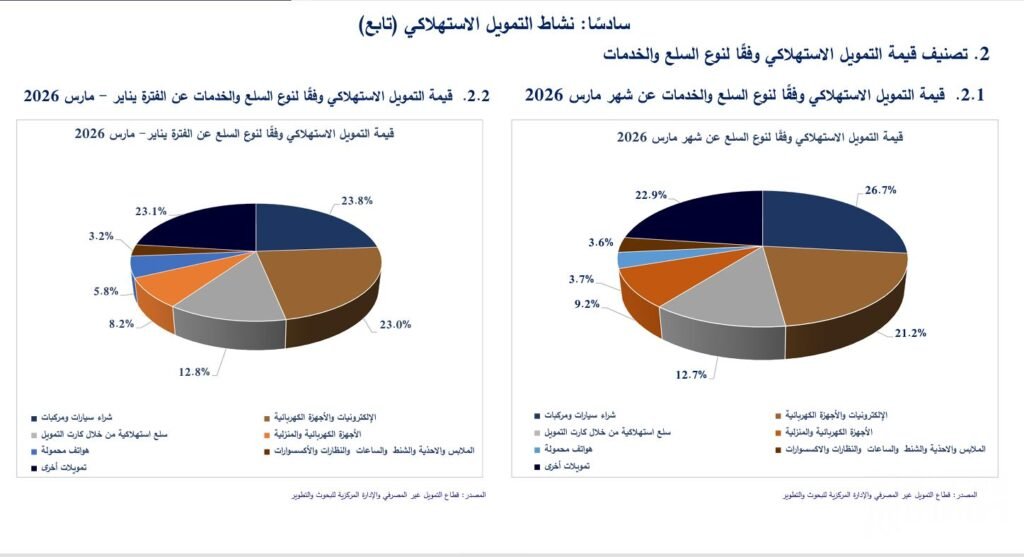

توضح الرسوم البيانية الصادرة عن الإدارة المركزية للبحوث والتطوير بالهيئة، عن تحول خطير في أولويات وسلوك المستهلك المصري، وتوزعت أولويات الاستدانة لـ (الربع الأول) على النحو التالي:

استحوذ قطاع “شراء السيارات والمركبات” وقطاع “الإلكترونيات” على النصيب الأكبر من أموال التمويل بنسب تتراوح بين 23% إلى 26%، مما يوضح عجز الشراء النقدي للسلع الرأسمالية، وحلت الأجهزة الكهربائية والمنزلية في مرتبة متقدمة جداً، مستحوذة على ما يقرب من 21.5% من تمويلات شهر فبراير، و23% تراكمياً في الربع الأول، لتعكس اعتماد الأسر المباشر على التقسيط في تأسيس المنازل.

كما جاءت المشتريات عبر كروت التمويل الاستهلاكي المباشرة بنسبة مستقرة حول 12.8%، تليها مديونيات الهواتف المحمولة التي سجلت 8.2% تراكمياً وقفزت منفردة في شهر مارس إلى 9.2%، متبوعة بقطاع الملابس والإكسسوارات الذي تراوح بين 3.7% و 5.8%.

انتهاك الخصوصية

وفي هذا السياق، أوضح المهندس هيثم طارق، خبير تكنولوجيا المعلومات والأمن السيبراني والمحاضر في الجامعة الأمريكية، أن تطبيقات التمويل الاستهلاكي مثلها كأي تطبيقات أخرى تبحث عن صلاحيات للوصول إلى معلومات معينة على الهواتف الذكية تشمل الأسماء، الصور، الفيديوهات، ومحدد المواقع الجغرافي (GPS).

وأكد المهندس هيثم طارق لـ “ليبرالي”، أن هناك قوانين وتشريعات قائمة في مصر تنظم هذا القطاع وتعمل على حماية المواطنين من استغلال بياناتهم الشخصية، ورغم وجود هذه القوانين، فإن بعض التطبيقات خاصة غير المرخصة أو غير المنظمة منها تطلب صلاحيات واسعة وتستغلها للوصول إلى تلك البيانات الحساسة، واستشهد في هذا الصدد بتقرير نشر عام 2023 حول تطبيقات للتمويل السريع استغلت الصلاحيات الكاملة الممنوحة لها، وقامت بسحب الصور الشخصية لأحد المستخدمين المتعثرين عن السداد وإرسالها إلى أرقام عشوائية للضغط عليه.

ورداً على سؤال حول مدى إمكانية وصول هذه التطبيقات إلى محتويات الهاتف بدون تراخيص أو تصاريح رسمية حتى وإن كانت ستتحمل المسؤولية القانونية، أجاب قاطعاً بكلمة واحدة: “نعم”.

وأشار إلى وجود جهات حكومية محددة تراقب عمل هذه التطبيقات في مصر، وهي:

الهيئة العامة للرقابة المالية (FRA) هي الجهة المسؤولة عن تنظيم ومراقبة أنشطة التمويل الاستهلاكي والتمويل غير المصرفي، والتي أصدرت قرارات ولوائح لتنظيم عمل هذه التطبيقات.

قانون التكنولوجيا المالية (قانون رقم 5 لسنة 2022) وهو القانون الأساسي الذي ينظم استخدام التكنولوجيا المالية في الأنشطة غير المصرفية ويوضع تعريفاً صريحاً لـ”التطبيقات الإلكترونية للتمويل الاستهلاكي”.

قانون حماية البيانات الشخصية (قانون رقم 151 لسنة 2020) وهو القانون الذي يفصل في حماية البيانات الشخصية وينظم جمعها ومعالجتها وتخزينها ونقلها، ويلزم أي جهة بالحصول على الموافقة الصريحة للمستخدم وتأمين بياناته ضد الوصول غير المصرح به أو التسريب.

دوريات وتعليمات البنك المركزي المصري (CBE) التي تنظم الجوانب المتعلقة بالبطاقات والمدفوعات الإلكترونية المرتبطة بتطبيقات الأجهزة الذكية.

وفي ختام حديثه، قدم خبير الأمن السيبراني مجموعة من النصائح المباشرة للمستخدمين لحماية أنفسهم وبياناتهم:

- اختيار التطبيقات المرخصة، التحقق من تبعية التطبيق لشركة مرخصة من الهيئة العامة للرقابة المالية عبر موقعها الرسمي أو صفحة التعريف داخل التطبيق.

- مراجعة صلاحيات الوصول بدقة، رفض الصلاحيات غير الضرورية، حيث إن تطبيقات التمويل لا تحتاج مبرراً للوصول إلى الصور أو الفيديوهات أو جهات الاتصال لمنح القرض.

- قراءة شروط الاستخدام وسياسة الخصوصية، للوقوف على كيفية معالجة البيانات والجهات التي تُشارك معها.

4.استخدام ميزات الحماية في أنظمة التشغيل، التحكم في الأذونات بشكل منفصل (مثل الكاميرا والميكروفون والموقع وجهات الاتصال) عبر الدخول إلى إعدادات الخصوصية ومدير الأذونات في نظامي (Android) و(iOS). - الحذر مع البيانات الحساسة، التمييز بين تقديم وثائق إثبات الشخصية لتطبيقات مرخصة وموثوقة، وبين مشاركتها مع تطبيقات مجهولة مما يشكل خطراً كبيراً.

- التواصل مع الجهات المختصة عند حدوث مشكلة، تقديم شكوى فورية إلى الهيئة العامة للرقابة المالية، أو النيابة العامة (في حال وقوع جريمة نصب أو ابتزاز)، أو مديرية أمن الدولة (في حال التعرض لتهديد أو ابتزاز).

تأجير الضامنين

وعلى الصعيد القانوني، أكد المستشار محمد حسن عبده، الخبير القانوني، أن سوق التمويل الاستهلاكي بات يشهد أزمة حقيقية ناتجة عن غياب الضوابط الصارمة، مما حوّل السياسات الائتمانية لبعض الشركات إلى شباك معقدة تقع فيها الفئات الأكثر احتياجاً، والذين يتم استغلال ضعف وعيهم القانوني وظروفهم الاقتصادية حيث تبدأ الآلية بمنح المواطن بطاقة مشتريات بمبالغ ضخمة، ليتدخل وسطاء وتجار لتسييلها مقابل مبالغ نقدية زهيدة، لينتهي الأمر بالمقترض محاصراً بمديونيات تتضاعف بفعل الفوائد والغرامات غير القانونية من 50 ألفاً إلى نحو 300 أو 500 ألف جنيه، فضلاً عن نشوء ظاهرة بالغة الخطورة تتمثل في مافيا “تأجير الضامنين” من البسطاء وتوريطهم في كفالة أشخاص لا يعرفونهم مقابل بضع مئات من الجنيهات، ليجدوا أنفسهم فجأة مهددين بالسجن.

وأوضح “عبده” في تصريح لـ”ليبرالي”، أن التجاوزات امتدت لتشمل اختراق خصوصية العملاء عبر التطبيقات الإلكترونية، مشدداً على أن منح التطبيق صلاحيات الوصول إلى قائمة الأسماء أو الكاميرا لا يمثل بأي حال من الأحوال موافقة ضمنية أو سنداً قانونياً يبيح للشركة استغلال هذه البيانات في التهديد أو الابتزاز، إذ يتصدى قانون مكافحة جرائم تقنية المعلومات (رقم 175 لسنة 2018) لهذه الممارسات بعقوبات حاسمة، حيث يعاقب بالحبس مدة لا تقل عن ثلاثة أشهر وبغرامة من 30 ألفاً إلى 50 ألف جنيه كل من استخدم الإنترنت للوصول دون وجه حق لبيانات أدوات الدفع الإلكترونية، وتتضاعف العقوبة إلى الحبس مدة لا تقل عن سنة وغرامة من 100 ألف إلى 200 ألف جنيه إذا تم الاستيلاء فعلياً على الأموال، كما يعاقب بالقانون نفسه بالحبس مدة لا تقل عن سنتين وبغرامة من 100 ألف إلى 500 ألف جنيه كل من تعمد إتلاف أو تعديل أو إلغاء البيانات المخزنة على النظام المعلوماتي للعميل، فضلاً عن معاقبة من يمنح بيانات شخصية لموقع إلكتروني لترويج السلع دون موافقة صاحبها بالحبس مدة لا تقل عن ثلاثة أشهر والغرامة من 30 ألفاً إلى 50 ألف جنيه.

الترهيب والتشهير

وفيما يتعلق بأساليب الترهيب الميداني والتشهير التي تنتهجها بعض الشركات عبر زيارة منازل العملاء ومقار عملهم وتعليق لافتات تفضح مديونياتهم، أشار، إلى أن القانون رسم مساراً قضائياً واضحاً للتحصيل عبر الشيكات وإيصالات الأمانة، وأن تجاوزه نحو التشهير والدخول غير القانوني للمنازل يعد جريمة جنائية مكتملة الأركان وفق قانون العقوبات المصري حيث تعاقب المادتان 302 و303 جريمة القذف (إسناد واقعة مخلة بالشرف) بالحبس مدة تصل إلى سنة وغرامة مالية من 5,000 إلى 30,000 جنيه مصري، بينما تعاقب المادة 306 السب العلني بالغرامة من 1,000 إلى 10,000 جنيه أو الحبس مدة تصل إلى 6 أشهر، مع تشديد العقوبة للسجن إذا انطوت على خدش للعرض أو العرض، في حين تواجه جريمة الدخول غير القانوني للمنازل وفق المادة 370 عقوبات مغلظة تصل إلى الحبس 7 سنوات وغرامة مليون جنيه في حال اقترانها بظروف مشددة أو ترويع.

واختتم المستشار محمد حسن عبده تصريحه بالتحذير من مغبة المضايقات والرسائل التهديدية التي تُرسل للعملاء عبر الهواتف أو تطبيق “واتساب”، لافتاً إلى أن المادة 76 من قانون تنظيم الاتصالات (رقم 10 لسنة 2003) جرمت تعمد إزعاج الغير بإساءة استعمال أجهزة الاتصالات وجعلت عقوبتها الحبس والغرامة التي لا تقل عن 500 جنيه ولا تجاوز 20 ألف جنيه، بينما ترتفع العقوبة إلى الحبس مدة 5 سنوات والغرامات الباهظة إذا اقترن هذا السلوك بالابتزاز أو التهديد لتحقيق منافع مادية؛ داعياً المواطنين كافة ممن يتعرضون لهذه الممارسات غير القانونية من شركات التمويل الاستهلاكي إلى عدم الاستسلام والتوجه فوراً لاتخاذ الإجراءات القانونية عبر تقديم شكاوى رسمية للهيئة العامة للرقابة المالية بالقرية الذكية، أو تحرير محاضر بالابتزاز والتشهير لدى الإدارة العامة لمكافحة جرائم الإنترنت.

ثغرات قانونية

وفي نفس الإطار، صرح المستشار عاطف لبيب النجمي، الأمين العام للاتحاد العربي لمحامي النقض والتمييز، بأن نشاط التمويل الاستهلاكي في مصر يخضع لأحكام القانون رقم 18 لسنة 2020 وتعديلاته الجوهرية الصادرة عام 2022، بوصفه الإطار التشريعي الحاكم لعمليات شراء السلع والخدمات بنظام التقسيط أو الائتمان لأغراض استهلاكية.

وأوضح “النجمي” في تصريح لـ “ليبرالي”، أن هذا النشاط الذي تنفرد الهيئة العامة للرقابة المالية بسلطات الترخيص والإشراف والرقابة والتفتيش عليه، يهدف إلى حماية حقوق جهات التمويل والمستهلكين على حدٍ سواء، شريطة سداد القيم المالية على أقساط خلال فترة زمنية محددة، مع إلزام الممول بالإفصاح الشامل للعميل عن كافة بيانات التمويل والتي تشمل: (قيمة التمويل، سعر العائد، عدد الأقساط وقيمتها، وإجمالي المبلغ الواجب سداده)، وتجدر الإشارة إلى أن هذا القانون أخرج من عباءته التمويل الممنوح من البنوك الخاضعة للبنك المركزي، والتمويل العقاري، والتأجير التمويلي، والتخصيم، والتمويل متناهي الصغر، نظرًا لخضوعها لتشريعات خاصة.

وفي سياق التقييم القانوني والعملي لأحكام هذا القانون، أكد “النجمي”، على بروز حاجة ماسة لمعالجة بعض الثغرات التشريعية حيث يُؤخذ على النص الحالي عدم وضعه حداً أقصى لتكلفة التمويل أو لغرامات التأخير، مما يفتح المجال لتفاوت السياسات والأعباء المالية بين الشركات، كما يعيب التنظيم الحالي ضعف ضوابط الإعلان عن التكلفة الإجمالية للتمويل، وغياب حق المستهلك في العدول عن العقد خلال مدة محددة، فضلاً عن غياب آلية متكاملة لتسوية المنازعات قبل اللجوء للقضاء، وتغليب الجوانب الرقابية للشركات على الضمانات الموضوعية لحماية المستهلك، ويتكامل هذا المشهد مع قانون حماية المستهلك رقم 181 لسنة 2018، حيث يباشر جهاز حماية المستهلك اختصاصاته الأصيلة في تلقي الشكاوى، ومكافحة الإعلانات المضللة والشروط التعسفية، مما يكشف عملياً عن تداخل اختصاصي مع هيئة الرقابة المالية يستوجب وضع آلية تنسيق تشريعية أكثر وضوحاً للتخلص من هذا التداخل.

وأشار الأمين العام للاتحاد العربي لمحامي النقض والتمييز، إلى أن السياق القانوني لحماية المتعاملين يمتد إلى صون خصوصية بياناتهم الشخصية المستودعة على هواتفهم المحمولة، والتي أحاطها المشرع بحماية جنائية حاسمة عبر قانون حماية البيانات الشخصية، وقانون مكافحة جرائم تقنية المعلومات، وقانون العقوبات، ويحظر القانون حظراً باتاً جمع، أو نسخ، أو تداول هذه البيانات دون موافقة صاحبها أو سند قانوني، حيث يُعد الدخول غير المشروع لهواتف وحسابات الغير جريمة تعاقب بالحبس والغرامة، وتُشدد العقوبة إذا اقترنت بالابتزاز أو نشر الصور والرسائل للإساءة والتشهير.

ونوه، إلى أنه بالرغم من عدم وجود جريمة مستقلة بمسمى “التشهير” في قانون العقوبات المصري، إلا أن الأفعال التي تشكل تشهيراً تقع تحت طائلة التجريم والعقاب عبر نصوص “القذف” (المادتين 302 و303) و”السب” (المادة 306)، وتتضاعف العقوبات لتصل إلى الحبس وغرامات مالية باهظة تصل إلى مئات الآلاف من الجنيهات إذا ارتكبت عبر الإنترنت ووسائل التواصل الاجتماعي، أو إذا تضمنت انتهاكاً لحرمة الحياة الخاصة ونشر البيانات الشخصية دون وجه حق تأكيداً على أن الخصوصية حق دستوري أصيل وأن الاعتداء عليها يرتب المسؤولية الجنائية والمدنية الكاملة.

الائتمان العشوائي

أما على الجانب الاقتصادي، أوضح الدكتور محمد شرقاوي، أستاذ اقتصاديات أسواق المال، أن أزمة قطاع التمويل الاستهلاكي في مصر لا تكمن في حركة دوران رؤوس الأموال أو التمويلات التي تضخها البنوك في هذه الشركات، بل تتمثل في جوهرها بمنح الائتمان العشوائي دون تقييم حقيقي ومطالبة بضمانات كافية، مشيراً إلى أن سهولة الحصول على الحدود الائتمانية بصورة البطاقة الشخصية فقط عبر التطبيقات الذكية قد دفعت بشرائح واسعة من المستهلكين نحو “التعثر النمطي” تحت وطأة ضغوط ارتفاع تكلفة المعيشة.

وأشار “شرقاوي”، إلى أن المعضلة الكبرى تبدو في نموذج ربحية هذه الشركات، فهي غالباً ما تطرح أسعار فائدة مقاربة للأسعار البنكية السائدة لتجتذب العميل، إلا أن أرباحها الحقيقية تعتمد بشكل أساسي على ما يُفرض في العقود من “غرامات التأخير، والمصاريف الإدارية، والرسوم السنوية للخدمة”، وهي بنود غامضة تُمرر قانونياً ويغفل عنها المستهلك المستعجل وقت توقيع العقود.

وأضاف أستاذ اقتصاديات أسواق المال، أن غياب التفعيل الكامل للدور الرقابي على هذه الشركات يفتح الباب أمام ممارسات تحصيلية وتشريعية عنيفة عند التعثر، حيث تلجأ بعض الجهات إلى أساليب ملاحقة قضائية سريعة وضغوط غير قانونية، وهو ما ينذر بتحول هذه المخاطر الاقتصادية إلى أزمات واضطرابات اجتماعية مباشرة داخل البيوت المصرية، تُترجم في نهاية المطاف على شكل ارتفاع ملحوظ في معدلات الجريمة والخلافات الأسرية.

وأكد، أن الحل الجذري يكمن في فرض الرقابة الرقمية الصارمة من قِبل هيئة الرقابة المالية والبنك المركزي، عبر إلزام هذه الشركات بالاستعلام الائتماني الدقيق (I-Score)، وإجبارها على ربط بيانات عملائها بمنظومة موحدة تمنع ظاهرة “التعدد الائتماني المفرط”، مشدداً على أن استمرار التوسع السريع والعشوائي دون وضع سقف لغرامات التأخير والرسوم الإدارية يجعل من هذا القطاع “قنبلة موقوتة” قد تعصف بالاستقرار الائتماني والمجتمعي في أي وقت.